「相続税がいくらぐらいかかるのかを知りたいけど、計算が複雑でよくわからない」という方には、相続税の早見表がおすすめです。

相続税の早見表ならどなたでも簡単に相続税の概算額を確認することができます。

まずは出来るだけ早く相続税の概算額を把握し、節税や納税資金の準備といった相続対策の必要性を検討することが重要です。

今回は、相続税の早見表を紹介します。また、早見表の見方や注意点についても解説していきます。

PDFをダウンロードしていただくことも可能ですので、ぜひ参考になさってください。

相続税早見表のPDF【ダウンロード可】

以下で解説していく相続税の早見表のPDFは以下のリンクからダウンロードが可能です。

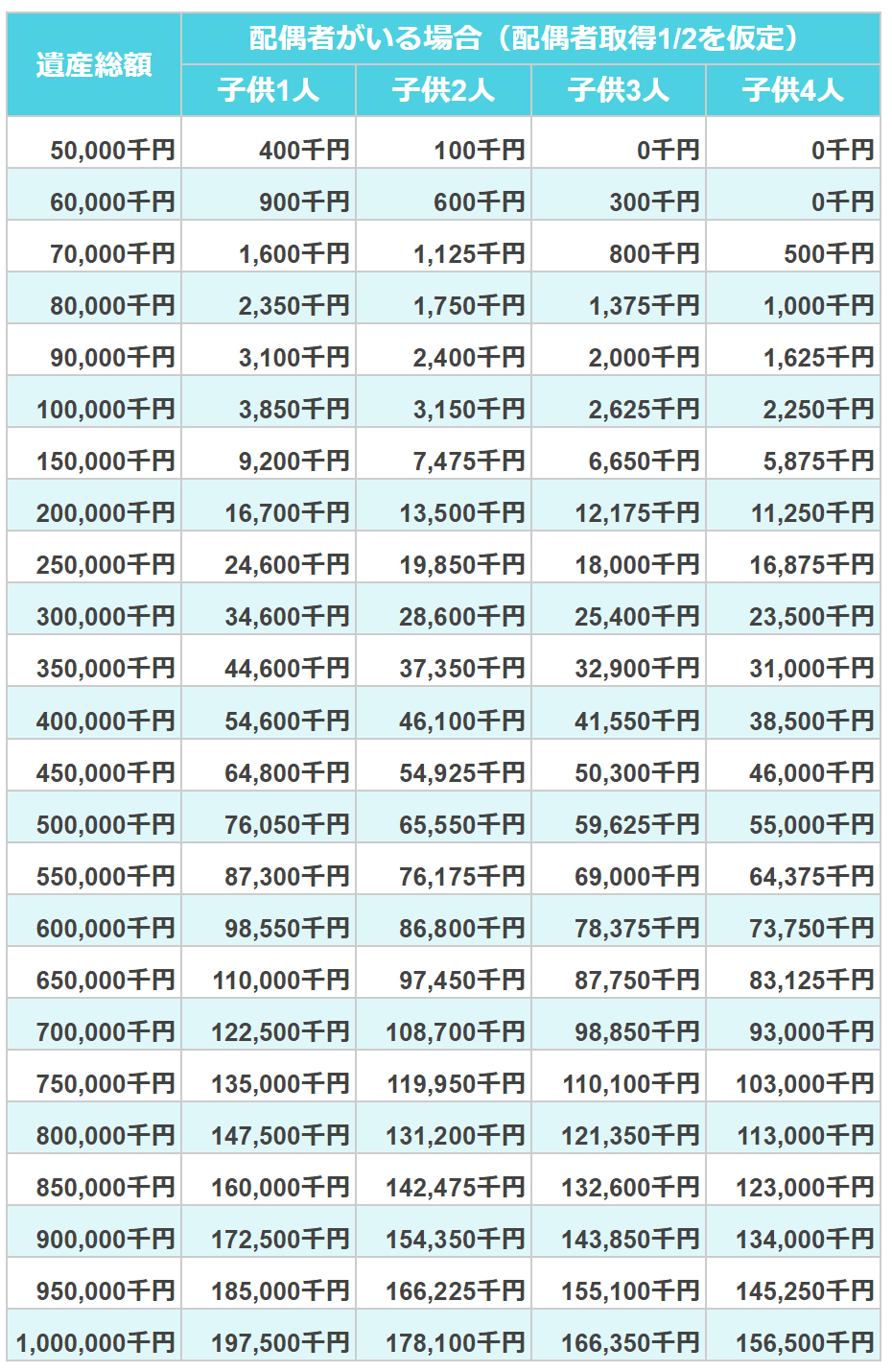

配偶者がいる場合の相続税早見表(一次相続)

まずは、相続人が配偶者と子供の場合の相続税の早見表です。

相続税の早見表の見方

相続税早見表を使う際の注意点

相続税の早見表はシンプルな一覧表ですが、前提として以下の点に注意が必要です。

なお、「遺産総額」、「基礎控除額」、「配偶者控除」などの基本用語に関しましては後述させていただきます。

・遺産総額は基礎控除額を差し引く前の金額です。

・配偶者控除を適用させた相続税額を記載しています(配偶者が法定相続分である1/2を取得したと仮定)。

・記載されている相続税額は相続人全員が負担する相続税の総額です。

・障害者控除、未成年者控除といった税額控除は考慮されておりません。

・この早見表は第一順位相続(子が相続する場合)の早見表です。第二順位(父母が相続する場合)、第三順位(兄弟姉妹が相続する場合)の相続には対応しておりません。

相続税早見表の具体的な使い方

上記の「配偶者がいる場合の相続税早見表」をご覧ください。

例えば、遺産総額が2億円で子供の数が2人の場合、相続税額は1,350万円です。

ここで、この1,350万円は相続人全員が負担する相続税の総額です。

したがって、子供1人あたりの納税額は、1,350万円を、各子供が実際に取得した財産の割合に応じて按分した金額になります。

例えば、仮に子供2人が均等に財産を分ける場合には、子供1人あたりの納税額は1,350万円÷2=675万円となります。

なお、1/2を取得する配偶者は配偶者控除により納税額は0円となります。

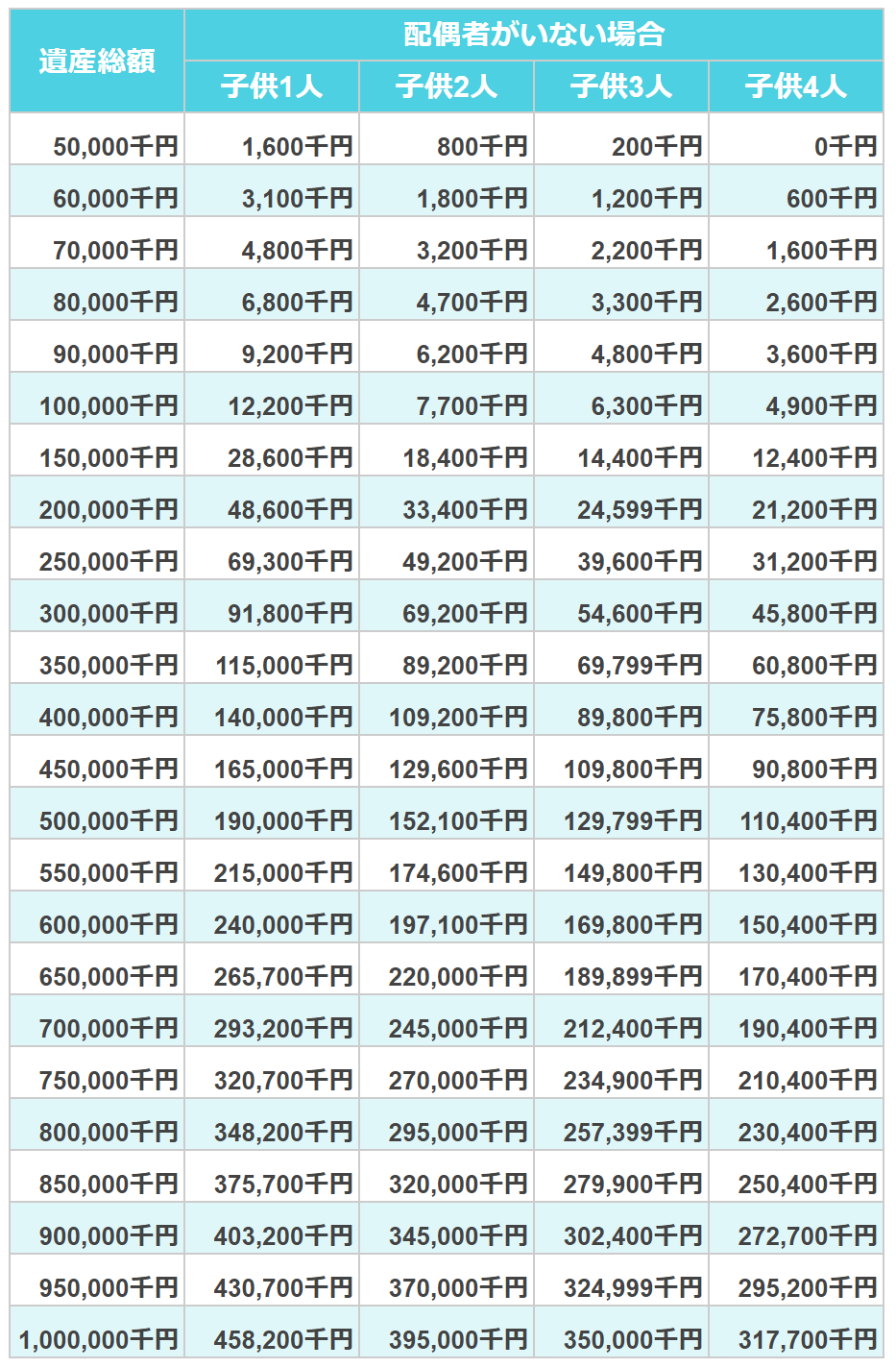

配偶者がいない場合の相続税早見表(二次相続)

続いて、配偶者がおらず、相続人が子供だけの場合の相続税の早見表です。

配偶者控除が無くなりますので、配偶者がいる場合に比べて相続税額が大きくなっていることがわかると思います。

相続税の早見表を活用するための基礎知識

相続税の早見表をご覧いただきましたとおり、遺産総額と、相続人が誰であるか(第何順位の相続なのか)がわかれば、相続税額を算出できます。

それでは遺産総額と相続人についておさらいしていきましょう。

なお、基礎控除、配偶者控除についても合わせて解説させていただきますが、早見表に記載されている相続税額は、これらについて既に考慮された後の金額です。

したがって、ざっくり相続税額の目安を知りたいだけという方は読み飛ばしていただいて、計算の仕組みについても知りたいという方はお読みいただくと良いと思います。

遺産総額とは?

遺産総額とは、亡くなった方が所有していた預貯金や不動産などのプラスの財産の合計金額から、借入金などのマイナスの財産や葬式費用を差し引いた金額です。

なお、死亡保険金、死亡退職金の非課税枠や小規模宅地等の特例が適用される場合の控除額も差し引きます。

プラスの財産は経済的価値のある一切の資産が対象であり、具体的に次のようなものがあります。

- 土地、建物

- 現金、預金

- 株式、債券

- 書画骨董、家庭用財産

- 死亡保険金、死亡退職金

- 生前贈与した財産(亡くなる前3年以内の贈与に限る)

マイナスの財産は具体的に次のようなものがあります。

- 借入金

- 未払いの税金、家賃、医療費など

死亡保険金や死亡退職金の非課税枠は両方とも同様で、次のとおりです。

- 500万円×法定相続人の数

基礎控除とは?

相続税には非課税枠があります。

遺産総額が非課税枠の範囲であれば相続税がかかりません。

この非課税枠を「基礎控除額」と言います。

なお、上述のとおり、相続税の早見表の遺産総額は基礎控除額を控除する前の金額ですので、早見表を活用する際に特にご自身で基礎控除額を計算する必要はありません。

基礎控除額は具体的には次の計算式で算出されます。

基礎控除額=3,000万円+600万円×法定相続人の数

例えば亡くなった方に配偶者と子供3人がいたとすると、法定相続人の数は4人となりますので、

3,000万円+600万円×4人=5,400万円

と計算されます。

したがって、この場合、遺産総額が5,400万円以下であれば相続税がかからないことになります。

早見表の中の遺産総額が5,000万円、子供3人の欄をご覧いただくと相続税が0円になっていることがご確認いただけると思います。

これは、遺産総額5,000万円が基礎控除額5,400万円以下であるために相続税がかからないということなのです。

誰が相続人になるのか?

誰が相続人になるのかは、民法で定められており、亡くなった方の夫や妻つまり配偶者、子供、両親、兄弟姉妹などです。

まず亡くなった方に配偶者がいれば配偶者はいつでも相続人になります。

そして、配偶者以外に誰が相続人になるかは、次のとおり優先順位が決められています。

第一順位 子(亡くなっている場合は孫)

第二順位 親(亡くなっている場合は祖父母)

第三順位 兄弟姉妹(亡くなっている場合は甥姪)

簡単に説明すると、

まず子供がいれば、配偶者と子供が相続人になります。それ以外の人は相続人になりません。

次に子供がいない場合、配偶者と両親が相続人になります。それ以外の人は相続人になりません。

最後に、子供も両親もいない場合、配偶者と兄弟姉妹が相続人になるのです。

配偶者控除とは?

配偶者控除とは、配偶者が取得した財産のうち、課税対象となるものの価額が「1億6千万円もしくは法定相続分」までは、配偶者に相続税がかからない制度です。

なお、配偶者の法定相続分は、以下のとおり、第何順位の相続かによって変動します。

第一順位 1/2

第二順位 2/3

第三順位 3/4

ちなみに子も親も兄弟姉妹もいない場合の配偶者の法定相続分は100%です。

つまり、いくら相続したとしても相続税がかからないということになります。

まとめ

相続税の計算はとても複雑で面倒ですので、ついつい後回しにしてしまいがちです。

しかし、生前のタイミングであっても、相続が発生した後のタイミングであっても、まずは相続税の概算額を把握することで必要な対策を検討することが可能になります。

相続税の早見表を活用すれば、簡単に相続税の概算額をチェックすることができますので、まずは試してましょう。

「思っていたより相続税がかかりそうだから節税したい」

「納税資金が心配だ」

「もっと精確に相続税額を計算してみたい」

このようなご要望がございましたらぜひ当税理士事務所にご相談ください。

当事務所は相続専門の税理士事務所です。

無料相談も承っておりますのでぜひお気軽にお問い合わせください。

無料相談を実施しています

お気軽にご連絡ください

TEL:0120-93-8899

(平日9:00~17:30)

※お伺いした情報を外部に漏らすことはいたしません。

※営業のお電話は固くお断りします。