相続税申告は税理士選びが重要

相続税は専門的な経験や知識が要求されるため、税理士によって納税額が異なります。

特に、土地の評価方法の選択や特例適用の判断の仕方により、税金の額が大幅に変わってきます。

したがって、逗子・葉山の相続税の申告、相談は当事務所のような相続専門の税理士事務所に依頼されることを強くおすすめいたします。

当事務所では、相続税の申告や還付、それらの相談を300件以上経験した相続に強い税理士が対応しております。

逗子・葉山の土地評価のポイント

逗子・葉山の地勢

逗子市、三浦郡葉山町は三浦半島北中西部、相模湾に面する都市で、北西に鎌倉市、東に横須賀市北部、北東で横浜市金沢区に接しています。東京や横浜への通勤範囲でもあるベッドタウンでもあり、海水浴場のある観光都市でもある非常にブランド力のある人気の都市となっています。

まあ、三浦丘陵の西側に位置しており、海岸付近を除けば丘陵地が多くなっている。

下記は逗子・葉山のグーグルマップです。

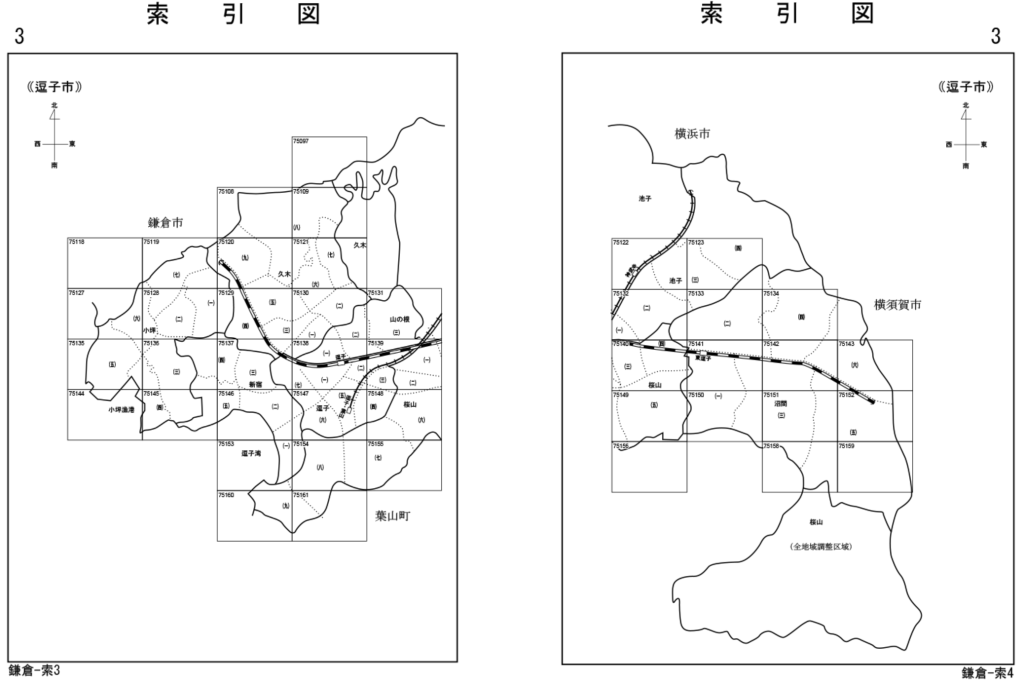

逗子・葉山の路線価図

土地の評価方法には「路線価方式」と「倍率方式」があります。

上記は国税庁のHPに掲載されている逗子・葉山の「路線価図」の索引図(一覧表)です。

逗子については、池子、桜山を除くほぼ全域に、葉山については、沿岸部の全域に路線価が設定されていることがわかります。

個々の路線価図の中を詳しく見ていけば、その中にも倍率方式で評価するエリアが含まれている可能性はありますが、逗子・葉山にお持ちの土地は、そのほとんどが路線価方式で評価する土地であると言えるでしょう。

路線価とは

路線価はその路線(道路)に面する標準的な宅地の1㎡当たりの価額を言い、毎年7月に国税庁が発表します。

この路線価が設定されている土地は、「路線価方式」で評価されることになります。具体的には、対象の土地が面する路線の路線価に面積を掛け、形状等に応じて価額の補正を行い評価額を計算します。

土地の評価が難しくなりやすいのは、この路線価方式で評価される土地です。

以下では、逗子・葉山のうち、路線価方式で評価される土地の評価減のポイントについて見ていきたいと思います。

逗子・葉山の土地評価の減額による節税のポイント

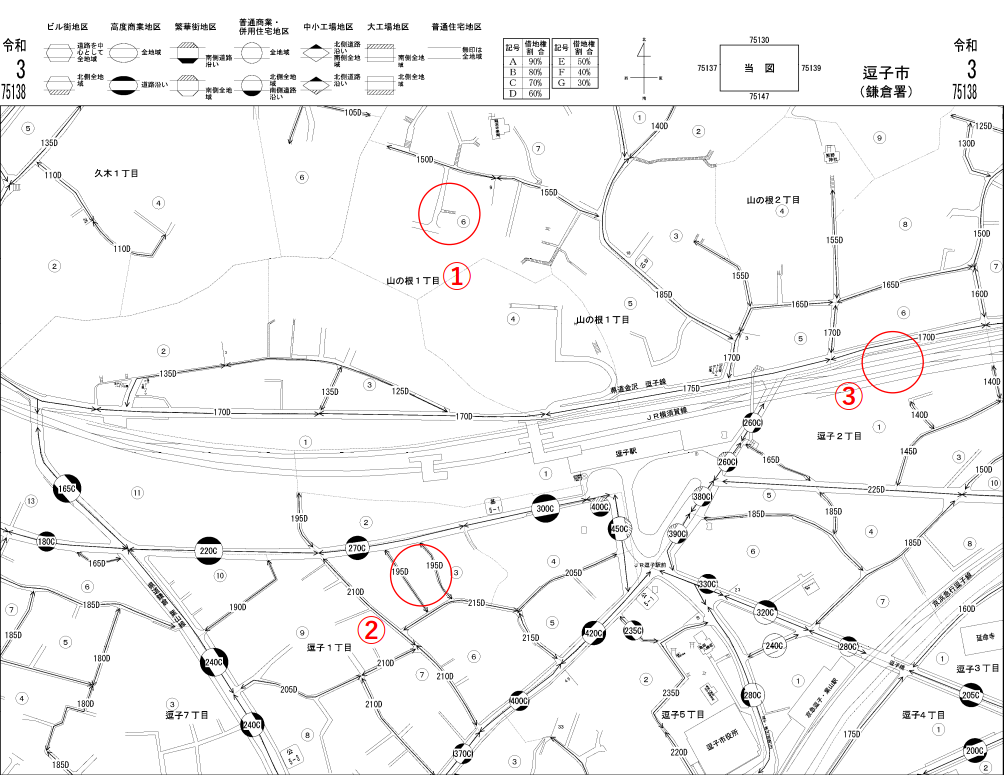

上記は逗子駅周辺のグーグルマップ及び路線価図です。

実際に相続税の申告を行う場合は現地調査や役所調査などを入念に行っていきますが、

インターネットから得られる情報に基づいて、

一般の税理士が見落としてしまう可能性のある土地の評価減のポイントを紹介していきたいと思います。

①路線価の付されていない道路のみに接する土地

このエリアの路線価図を見ると、路線価が付されていない道路が散見されます。

路線価の付されていない道路のみに接している土地は、税務署に路線価の設定を申し出ることにより(特定路線価)評価を行う方法が一般的ですが、

路線価を付さずに計算を行う方法もあり、

路線価を付さずに計算する方法の方が評価額が低く計算されることが多いです。

そのため、どちらの計算方法が有利かをシミュレーションしたうえで計算することが重要です。

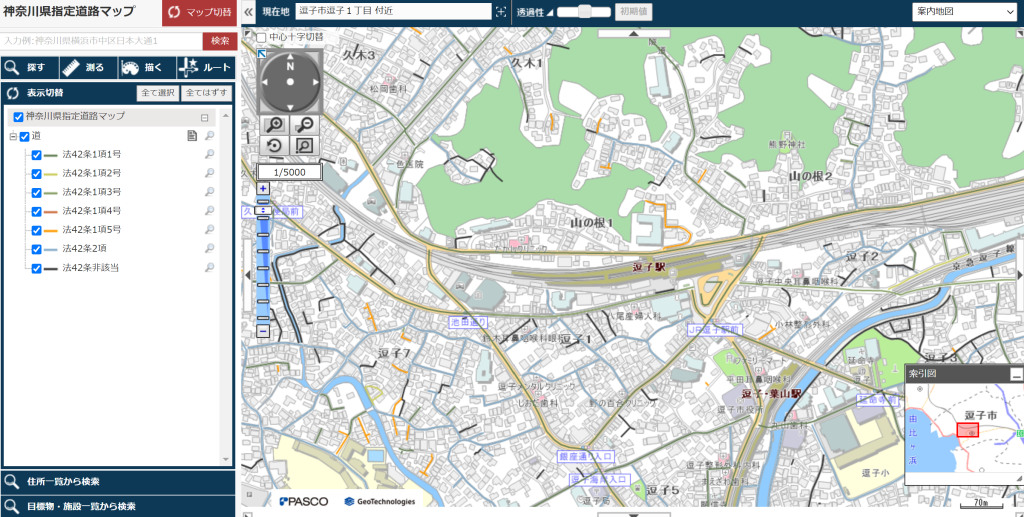

②建築基準法上の道路でない通路に面している土地

上の図は e-かなマップ (Web上で各種地図情報を閲覧できるシステムです)のこのエリアの道路種別図です。

黒色の道路が散見されますが、

この道路は建築基準法第42条非該当の道路です。つまり、建築基準法で認められた道路ではない、法定外道路ということになります。

路線価図と比較してみると、どうもこの法定外道路に路線価が付されている場所がいくつかあるように見えます。

基本的に、路線価は建築基準法上の道路に付されるものですので、場合によっては、この路線価を無視して評価するなど、

大幅な評価減となる可能性があります。

③騒音・振動

線路の付近は騒音や震動があり、

この影響が路線価に反映されていないと認められるような場合には、

評価額が下がる可能性があります。

④ セットバックが必要な土地

上記の道路種別図のとおり、

このエリアには2項道路が散見されるようです。地図上の水色の道路です。

2項道路はその道路上の幅員が4m未満である部分については、建物の建替えの際などに、

敷地を後退(セットバック)する必要があります。

この後退すべき部分について、70%の減額が可能となります。

幅員が2m無いような細い道路も多くあるように見えます。

減額の漏れが無いように、入念な現地調査、役所調査が必要になるでしょう。

⑤土砂災害特別警戒区域

上記は逗子駅周辺のハザードマップです。

ピンク色部分が土砂災害特別警戒区域です。逗子駅北側の全体に広がっていることがわかります。

このピンク色部分が評価対象地にかぶっている場合には評価減の対象となります。

令和1年より、土砂災害特別警戒区域に存する土地は一定の減額が可能となりました。

⑥私道として使われている土地

上記の道路種別図のとおり、

オレンジの道路が散見されますが、

オレンジ色の道路は位置指定道路(第42条第1項第5号)と呼ばれ、

私道(個人や団体が所有する道路)であることが一般的です。

道路であっても、亡くなった方が所有していた土地は相続税の評価対象となりますが、

人々の通行のために利用されているという公共性に鑑み、利用の状況によって減価が可能となります。

具体的には、「通り抜け私道」のような不特定多数の人が通行する道路の場合は非課税、

「行き止まり私道」のような特定の人が通行する道路の場合は70%の減額となります。

以上のように、

土地の計算は複雑で、検討すべきポイントは多岐にわたります。

適正な評価により、相続税の納税額を極力削減されたい場合は、

相続税を専門とする税理士へ相談をされることが必須となるのです。

まとめ

土地評価のポイントについて、

逗子市の実際の地図を用いてご説明いたしました。

あくまで逗子市の中でも逗子駅周辺をピックアップし、ご紹介したものになります。

土地の相続税の評価を実際に行っていく際には、

上記のようなポイントに加えて、所有している土地の形状や、個別の事情についても検討が必要になります。

当事務所には、土地の評価減をするためのノウハウが豊富にあり、

最大限の評価減が可能となっております。

無駄な相続税を払いたくない方や、すでに支払った相続税の還付を請求したい方はお気軽にご相談ください。

無料相談を実施しています

お気軽にご連絡ください

TEL:0120-93-8899

(平日9:00~17:30)

※お伺いした情報を外部に漏らすことはいたしません。

※営業のお電話は固くお断りします。