この記事でわかること

- 相続税の基礎控除額の計算方法

- 基礎控除額を計算する際の法定相続人の数え方

相続において相続税が発生するかどうかは重大な関心ごとでしょう。

相続税には基礎控除額と呼ばれる非課税枠があり、相続した財産の総額が非課税枠の範囲内であれば相続税の申告が不要ということになります。

なお、基礎控除額は税制改正により、平成27年以降の相続において大幅に引き下げられています。

この結果、相続税の申告が必要な方は約2倍に増えています。

相続実務を行っていると、この改正があったことをご存じなく、ご自身の財産が基礎控除額の範囲であると誤解されている方も多くいらっしゃいます。

基礎控除額は一律でいくらというものではなく、亡くなった方の法定相続人の数によって変動します。

今回は2022年時点最新の相続税の基礎控除額の計算方法をわかりやすく解説していきたいと思います。

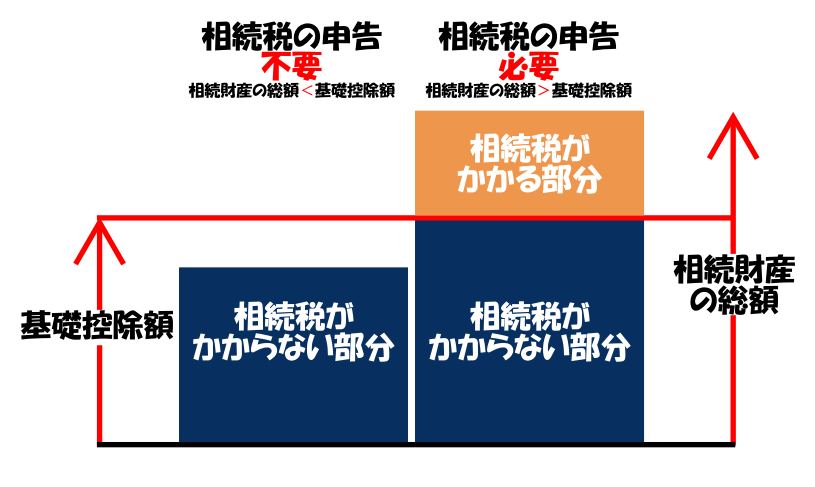

相続税の非課税枠はいくら?

相続税には非課税枠があります。

相続財産の総額が非課税枠の範囲であれば相続税がかかりません。

少し専門的ではありますが、相続税の計算を行っていく中では、この非課税枠を「基礎控除額」と言います。

具体的には次の計算式で算出されます。

基礎控除額=3,000万円+600万円×法定相続人の数

例えば亡くなった方に配偶者と子供3人がいたとすると、法定相続人の数は4人となりますので、

3,000万円+600万円×4人=5,400万円

と計算されます。

したがって、相続財産の総額が5,400万円以下であれば相続税がかからないことになります。

基礎控除額の計算式をご覧いただくとおり、法定相続人の数がわかれば自動的に基礎控除額が算出されます。

したがって、基礎控除額を把握するためには、ご自身の相続において、法定相続人が何人になるかを把握することが重要です。

法定相続人が誰になるのかは一定のルールがあります。

そのルールについて見ていきましょう。

法定相続人とは

法定相続人とは、

民法で定められた相続人のことで、亡くなった方の夫や妻つまり配偶者、子供、両親、兄弟姉妹などです。

亡くなった方に配偶者がいれば配偶者はいつでも相続人になります。

そして、配偶者以外に誰が相続人になるかは、民法で次のとおり優先順位が決められています。

第一順位 子(亡くなっている場合は孫)

第二順位 親(亡くなっている場合は祖父母)

第三順位 兄弟姉妹(亡くなっている場合は甥姪)

簡単に説明すると、

まず子供がいれば、配偶者と子供が相続人になります。それ以外の人は相続人になりません。

次に子供がいない場合、配偶者と両親が相続人になります。それ以外の人は相続人になりません。

最後に、子供も両親もいない場合、配偶者と兄弟姉妹が相続人になるのです。

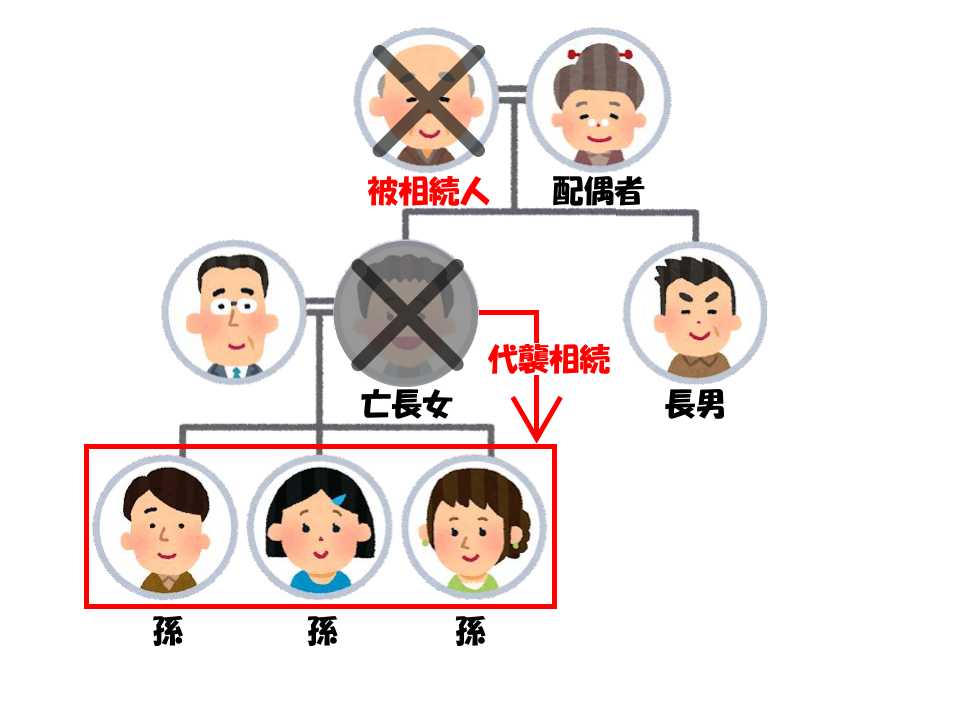

代襲相続がある場合の法定相続人の数

代襲相続とは、本来の相続人が亡くなっている場合に、その方の子供が代わりに相続することです。

例えば、下の図のように、父が亡くなった時に、長女がすでに亡くなっている場合に、その長女の子供である孫が代襲相続人になるのです。

したがってこの例では、配偶者、長男、孫3人の合計5人が法定相続人ということになります。

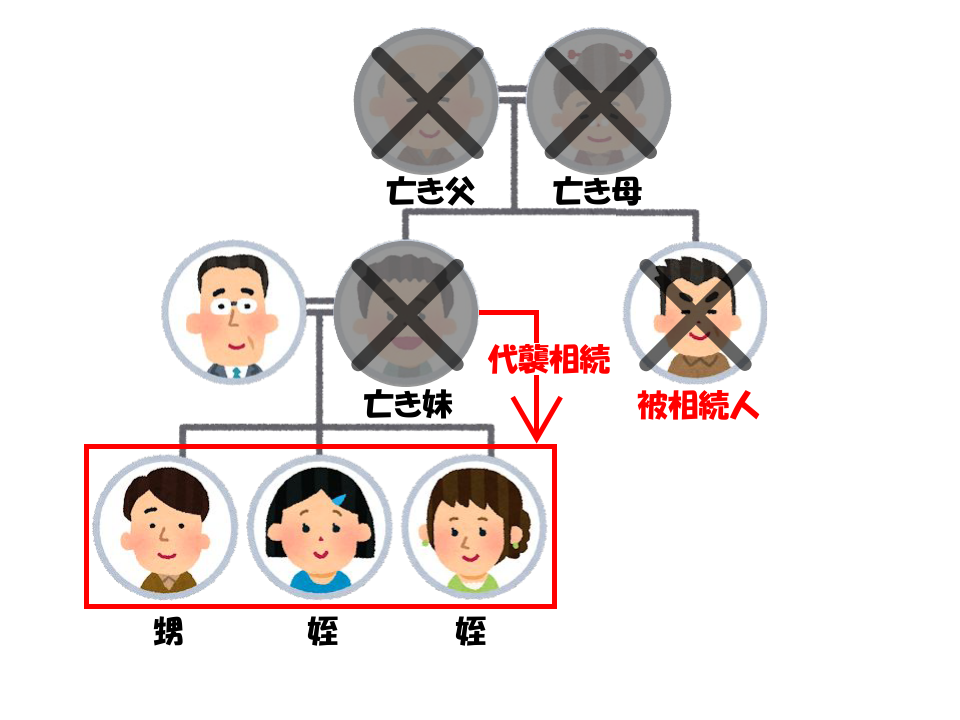

上記は第一順位の相続の場合の代襲相続についての例でしたが、第三順位の相続の場合にも代襲相続はあります。

例えば、下の図の場合では、まず、長男が亡くなった時は、第一順位(子、孫)の相続人はおらず、第二順位(両親、祖父母)の相続人はすでに亡くなっていますので、第三順位(兄弟姉妹)の相続ということになります。

この時、兄弟姉妹である長女がすでに亡くなっていますので、その子供である甥、姪が代襲相続人になるのです。

なお、代襲相続がなければ法定相続人は妹1人だったわけですが、代襲相続があった結果、法定相続人が甥・姪の3人になりました。

このように代襲相続の結果、法定相続人の人数が増えることがありますので注意が必要です。

相続放棄をした人も法定相続人の数に含める

相続放棄とは、亡くなった人の財産について相続の権利を放棄することです。

相続放棄をすれば財産を相続しないことになりますが、相続税の基礎控除額を計算するときの法定相続人の数には含めますので注意が必要です。

したがって、相続放棄をした人がいても基礎控除額は減りません。

↓相続放棄について詳しくはこちらの記事を参考にしてください。

相続放棄とは?必要書類や注意点、デメリットについて徹底解説

相続放棄(そうぞくほうき)とは、被相続人(亡くなった人)の財産について相続の権利を放棄することです。実務上、相談の問い合わせを受けることが多い論点です。相続放棄の…

養子がいる場合の法定相続人の数

亡くなった方の養子は実子と同様に法定相続人になります。ただし、基礎控除額を計算するときに法定相続人として数えられる人数には次のとおり上限があります。

・亡くなった方に実子がいる場合:1人まで

・亡くなった方に実子がいない場合:2人まで

したがって、節税を目的にむやみに養子を増やすことはできません。

なお、次のような場合には養子であっても実子として扱うことになります。つまり上記の人数制限にはかからず全て法定相続人として数えることができます。

・特別養子縁組によって養子になっている場合

・配偶者の連れ子で、亡くなった方と養子縁組をした子供

まとめ

今回は相続税の非課税枠である基礎控除額の計算方法について解説いたしました。計算式は単純ですが、精確に基礎控除額を把握するためには、法定相続人の数を正しくカウントする必要があります。

法定相続人の数え方には複雑なルールがあり、ご自身で解決していくのは困難なことですので、税理士に依頼することを検討してみてはいかがでしょうか。

当事務所は相続専門の税理士事務所です。

無料相談も承っておりますのでぜひお気軽にお問い合わせください。

無料相談を実施しています

お気軽にご連絡ください

TEL:0120-93-8899

(平日9:00~17:30)

※お伺いした情報を外部に漏らすことはいたしません。

※営業のお電話は固くお断りします。