相続税申告は自分でできる?

突然相続が発生した場合、相続税の申告は自分でできるのか。

税理士に依頼すると費用がいくらかかるか心配。できるなら自分でやってみたいと考える方も多いでしょう。

そこで、相続税申告をご自身で行う方のために、申告手続きの手順について解説します。

そもそも相続税申告が必要ない場合もある!

相続が発生したからと言って全員が相続税申告をしないといけないわけではありません。

下記の場合は、そもそも相続税の申告が必要ありませんので、まず初めにご自身が相続税申告が必要か不要かを確認しましょう。

相続財産の総額が、【3,000万+600万円×法定相続人の人数)以下】の場合です。

この金額は、相続税の基礎控除と言います。

この金額までは相続税がかからないので、申告自体が必要ありません。

具体的には下記表をご覧ください。

| 相続税の基礎控除額 |

| 法定相続人が1人の場合:3,000万円+(600万円×1人=600万円)=3,600万円 法定相続人が2人の場合:3,000万円+(600万円×2人=1,200万円)=4,200万円 法定相続人が3人の場合:3,000万円+(600万円×3人=1,800万円)=4,800万円 法定相続人が4人の場合:3,000万円+(600万円×4人=2,400万円)=5,400万円 法定相続人が5人の場合:3,000万円+(600万円×5人=3,000万円)=6,000万円 ・・・ |

法定相続人の人数が確定したら、まず初めに財産総額が基礎控除をこえているかを確認しましょう。

相続税が発生すると決まった場合は、これから説明する手順を確認してください。

それでは、詳しく解説していきます。

自分で相続税申告をするための7つの手順

相続税の申告に必要な申告書(書式)は、第1表から第15表まであり、各書式に必要事項を記入して税務署に提出します。

まずは自分で申告書を入手するところから始めて、提出するまでの過程を7段階に分けて解説していきます

①申告書(書式)を入手しましょう

相続税の申告書(書式)を入手する必要があります。

申告書(書式)は第1表から第15表までありますが、必ずしもすべての書式が必要なわけではありません。

財産の内容によっては必要ない書式もあります。

注意すべきは、年分ごとに書式が異なりますので、被相続人(亡くなった人)が亡くなった年分の申告書(書式)を入手することです。

例えば、令和4年1月1日~同12月31日までに亡くなった場合は、令和4年分のものを入手し、使用しましょう。

書類を作成するのが令和5年であってもです。

理由は、年分によっては相続税の計算や記載内容に改訂があるかもしれないからです。

税務署から修正を要求されたりしないために、必ず年度を確認しましょう。

申告書(書式)の入手場所は、

・最寄りの税務署の窓口で入手する。

・国税庁のホームページでPDFをダウンードし、プリントアウトする。

[手続名]相続税の申告手続 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/2223-01.htm

の2通りの方法があります。

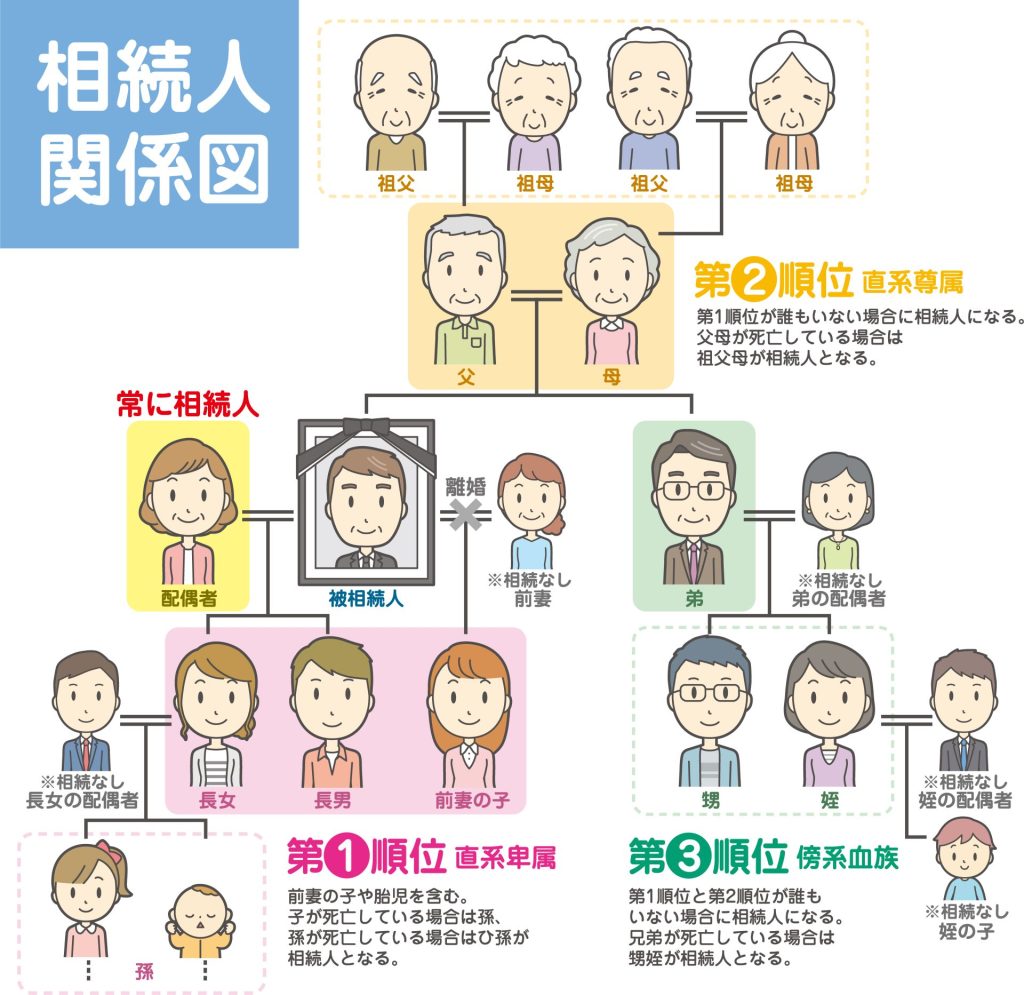

②法定相続人を確定させましょう

まずは、法定相続人の人数が何人いるかを確定させましょう。

法定相続人とは、法律で「相続人となる」と定められた人です。

例えば、配偶者(夫や妻)と子どもなどです。

配偶者は必ず相続人になります。

そして子どもや親、兄弟姉妹などの血族の中から、もっとも相続順位の高い人が法定相続人となります。

詳しくは、以下の「相続人関係図」を参照してください。

家族であれば誰でもが相続できるということではありません。

被相続人に子どもがいれば、配偶者と子どものみに相続権があり、被相続人の親や兄弟などには相続権はありません。

また、離婚した元夫や元妻は相続権はありませんが、離婚した元夫や元妻が引き取って育てている実子や、

結婚していない相手との間に生まれた非嫡出子などがいれば、その子どもたちにも相続権があります。

※非嫡出子が父親の遺産を相続するためには、父親から「認知」される必要があります。

そのため、被相続人の戸籍謄本や、配偶者、子どもなど相続する側の戸籍謄本を集めて、法定相続人が何人いるのかを調べる必要があるのです。

相続人の人数をもれがないように調べて確定して初めて、「財産を何人でどのように分けるのか」を決めることができるようになるのです。

③相続財産を確定させましょう

相続する人数が確定したら、次に相続すべき財産にはどんなものがあるかを確定していきます。

相続財産には、プラスの財産とマイナスの財産の2種類あります。

下記のとおりです。

| プラスの財産の例 | マイナスの財産の例 |

| ・預貯金 ・不動産(土地、家屋など) ・有価証券や金融商品(株式、国債、投資信託など) ・保険金 ・各種動産(貴金属、車、美術品など) | ・借金 ・未払金 ・ローンの残債 ・葬儀費用 |

これらをすべて財産目録にまとめて、総額を計算しましょう。

土地の評価は難しいので、慎重に計算する必要があります。

また、有価証券や貴金属などに計上漏れがあると、後々に税務調査によって指摘を受けてしまう可能性があります。

その場合、追徴課税がされてしまうため、漏れなくよく調べましょう。

④必要書類の収集をしましょう

次に、申告に必要な書類を揃えましょう。

・戸籍謄本

・印鑑証明書

・マイナンバー確認書類

・遺言書の写し(あれば)

・不動産の登記簿謄本

・預貯金の残高証明書

・自動車の車検証

など、相続する財産の内容によりさまざまな書類が必要になります。

詳しくは、別の記事で解説してありますので、参照してください。

⑤遺産分割協議をしましょう

財産目録を作成したら、相続人全員で「遺産分割協議」を行います。

遺産分割協議とは、「財産をどのように分けるのか」を相続人全員で話し合うことです。

話しがまとまり、それぞれ相続する財産(相続分)が決まったら、遺産分割協議書を作成します。

※遺言書がある場合は、遺産分割協議は必要ありません。

⑥申告書を作成していきましょう

ここまでの準備ができてはじめて、申告書を作成していきます。

第1表の「相続税の申告書」の納税金額を算出するために、第2表以降の計算書や明細書を作成します。

必要な書式を選択して項目を記入しましょう。

一番難しいのは、土地の評価です。

土地を相続した場合は、まずその土地の評価額を求めますが、相続税の土地の評価は、土地の場所や形状などさまざまな要因を考慮しなければなりません。

特別な計算式を使ってその土地の相続税評価額を出します。

また、「小規模宅地特例」といった特例が適用できる土地であれば、評価額を減額することもできます。

不安があれば、相続専門の税理士に相談した方がよいでしょう。

⑦【提出期限内に】申告書を提出しましょう

申告書の作成が終わったら、税務署に提出しましょう。

ここで重要なのが、提出期限(申告期限)です。

提出期限(申告期限)は、「被相続人の死亡を知った日の翌日から10ヶ月以内」です。

例えば、1月6日に死亡した場合にはその年の11月6日が提出期限(申告期限)になります。

なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。

さらにもう一点、重要なのが提出場所です。

相続税の申告書は、「被相続人の住所を管轄する税務署に提出」しなければなりません。

相続人の住所を管轄する税務署には提出できませんので、必ず間違えないように注意しましょう。

もし該当する税務署が遠方などの理由で直接提出できない場合には、郵送での提出も可能ですので、ご安心ください。

自分で申告する場合、どこかに相談できる?

自分で申告書を作成していて、わからないことがあった場合は下記の対応が可能です。

・国税庁のホームページの「タックスアンサー(よくある税の質問)」で調べる。

・税務署の無料相談を利用する。(窓口または電話)

ただし、これは税務署の無料サービスであって、もしミスや間違いがあっても、税務署に責任を問うことはできません。

あくまで作成は自己責任で、わからない部分の書き方のアドバイスをもらう、といった程度のみです。

まとめ

ご自身で相続税申告をする際の手順を解説してきました。

どうだったでしょうか?ご自身でできそうでしたでしょうか。

なお、相続する財産の総額が多くない場合や、相続する財産の中に土地がない場合は、

必要書類の収集や作成する申告書の書式が少なくなる傾向があるため、比較的ご自身での申告はしやすいと言えるでしょう。

反対に、相続する財産の総額が大きい(億単位など)場合や、相続する財産の中に土地がある(特に複数の土地)場合は、評価の計算も複雑になり、ご自身での申告は困難になります。

もし無理にご自身で申告を行った結果、計算に誤りがあれば、税務調査の対象になり追徴課税されてしまう可能性もあります。

国税庁によると相続税申告の税務調査の割合は、全申告のうち約10%、つまり申告した人の10人に1人の割合とのことです。

ご不安であれば、相続専門の税理士に申告を依頼するようにしましょう。

当事務所は相続専門の税理士事務所です。

無料相談も承っておりますので、まずはぜひお気軽にお問い合わせください。

無料相談を実施しています

お気軽にご連絡ください

TEL:0120-93-8899

(平日9:00~17:30)

※お伺いした情報を外部に漏らすことはいたしません。

※営業のお電話は固くお断りします。