相続税の時効は原則5年であり、悪質と判断される場合には7年に延長されます。

時効が成立すれば納税義務は無くなりますので、

時効まで逃げ切った方がお得なのでは?

と考えてしまう方もいらっしゃるのではないでしょうか。

今回は相続税の時効についての基本知識、税務署から逃げ切れるのかどうか、バレた場合のペナルティなどについて解説していきたいと思います。

相続税の時効は申告期限から5年

相続税の時効は申告期限から5年です。

起算日は申告期限であり、相続発生日ではありませんので注意しましょう。

申告期限は相続発生日から10か月ですので、亡くなってからで考えると、5年10か月で時効が成立するということになります。

時効が成立すれば、税務署は相続税を徴収する権利が無くなります。

時効の中断はない

債権者が督促状等を送付することで債権の消滅時効がリセットされるという話は聞いたことがある方も多いと思います。

しかし、相続税の時効は、正確には「除斥期間」と言い、債権の消滅時効のようにリセットされることはありません。

相続税の時効が7年になる場合

相続税の時効は原則5年ですが、相続税を納付しなければならないことを知っていたにもかかわらず納付していなかった場合など悪質と認められれば7年に延びます。

相続税の時効が7年になるのは、具体的に次のようなケースが考えられます。

・相続税という制度を知らなかった

・数億円の財産を相続したが、基礎控除の範囲だと思っていた(基礎控除額を知らなかった)

・申告義務があるという事実を知りながら申告しなかった

・相続税の申告期限を忘れていた

・相続税が払えないから申告しなかった

・遺産分割協議が長引いてしまって申告期限を過ぎた

簡単に言うと、「相続税制度、仕組みを知らなかった」、「忘れていた」という理由は通用しないということです。

ほとんどのケースで7年に延長されるものと認識しておいた方が良いでしょう。

逆に、7年に延長されずに5年になるのはどんなケースでしょうか。

例えば、相続が発生した際に、相続財産の内容やその金額をしっかりと調査した結果、基礎控除以下で納税義務がないと判断していたような場合に、後から亡くなった方が隠していた財産が出てきたような場合が考えられます。

相続税は逃げ切るのが難しい

相続税の時効が成立すれば申告義務や納税義務は無くなりますが、税務署は納税者の相続を超えたあらゆる手段を駆使して情報を収集していますので、逃げ切るというのは非常に難しいことです。

また、バレた時のペナルティもとても重いものです。

なぜバレるのでしょうか?

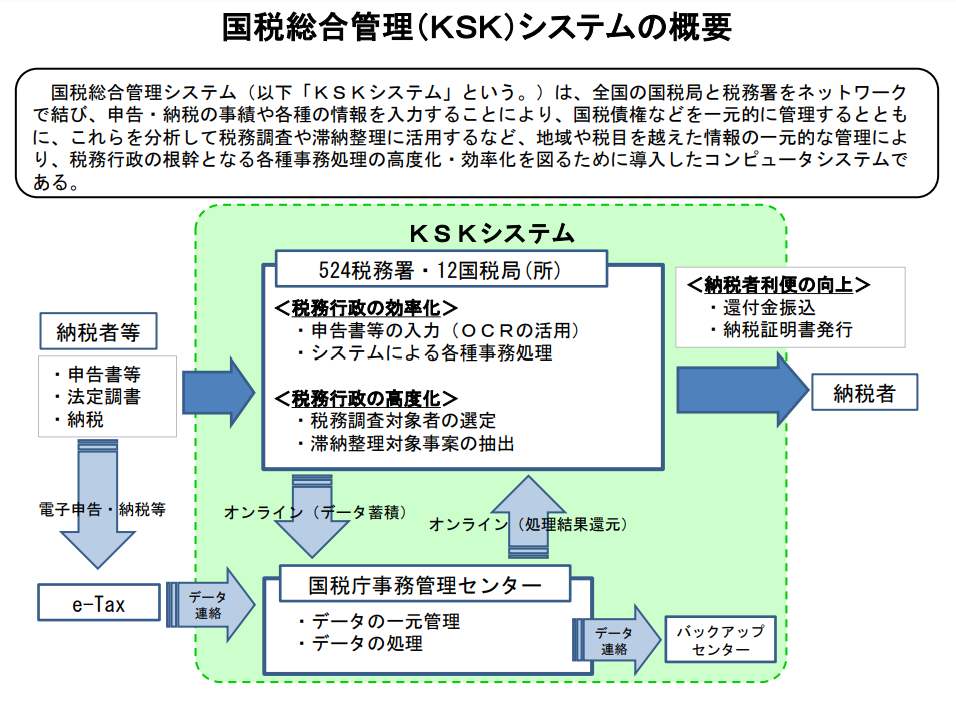

国税総合管理(KSK)システムでばれる

税務署はKSK(ケイエスケイ)と呼ばれるシステムを使って、国民の収入や財産を把握しており、亡くなった方がどれくらいの財産を遺しているはずであるかということは、おおよそばれているのです。

したがって、その税務署が想定していた財産より少ない申告がなされれば疑われてしまうのです。

KSKは全国の国税局と税務署をネットワークで結んでおり、納税者の過去の申告や納税の状況やその他の状況を一元的に管理しています。税務署はこのシステムを使って納税者の情報を検索、分析し税務調査の対象を割り出しています。

「相続税についてのお知らせ」や「相続税申告等についてのご案内」というタイトルの書面が税務署からお送られてくることがあります。

これらのいわゆる「お尋ね書」が届いた場合は、税務署が相続税の申告の必要である可能性が高いと判断していることになります。

↓「お尋ね書」について詳しくはこちらを参照ください

相続税についてのお尋ねは無視できる?来ない場合は申告不要?

税務署から相続についてのお尋ねの文書が届いてびっくりしてしまう方は少なくありません。相続税の申告は不要なはずなのに、やっぱり申告が必要なのだろうかと不安に感じ…

税務調査は時効前におこなわれる

税務調査とは、納税者が正しく相続税の申告や納税を行っているかどうか調査することです。

税務調査がおこなわれるのは相続税の申告期限から1~2年後の秋ごろが最も多いですが、時効前であればいつおこなわれてもおかしくはありません。

時効が成立してしまえば税務署も相続税を徴収する権利を失ってしまいますので、時効が成立する前に徹底的に調査をおこなうのです。

タンス預金もバレる

中には自宅に保管している財産などであれば税務署に見つからないと考える方もいらっしゃるかもしれませんが、このようないわゆるタンス預金なども税務署の調査能力にかかれば見つかってしまうのです。

↓タンス預金についてこちらの記事も参照ください

タンス預金の相続は税務調査でばれるのか?何が悪いのか?

タンスにお金を保管する、いわゆるタンス預金は何が悪いのでしょうか?なぜ税務調査という話になるのでしょうか?まず、タンスにお金を隠すこと自体は決して悪いことでは…

相続税のペナルティとは

相続税の申告・納付を行わなかった場合はいわゆるペナルティが加算されます。

具体的に見ていきましょう。

延滞税

相続税の納付が遅れた場合には延滞税が発生します。

延滞税の税率は、納期限から2ヶ月以内であれば「年7.3%」または「延滞税特例基準割合+1%」のいずれか低い方、納期限から2ヶ月を経過した日以降は「年14.6%」または「延滞税特例基準割合+7.3%」のいずれか低い方が適用されます。

なお、延滞税特例基準割合は毎年変動するため、相続税の延滞税の税率は毎年変動することになります。

参考までに令和3年、令和4年の延滞税の税率をまとめると以下のとおりです。

| 相続税の納付期限から2か月以内 | 相続税の納付期限から2か月超 | |

| 令和4年 | 2.4% | 8.7% |

| 令和3年 | 2.5% | 8.8% |

無申告加算税

無申告加算税は、本来の申告期限までに申告せず、期限後に申告した場合に課されます。

本来納めるべき相続税とは別に、罰金として納めることになります。

以下のとおり、本来納めるべき相続税額や申告するタイミングによって税率が異なります。

| 調査通知前に自主的に申告した場合 | 調査の通知があった後に自主的に申告した場合 | 税務調査を受けてから申告 | |

| 50万円まで | 5% | 10% | 15% |

| 50万円を超える部分 | 5% | 15% | 20% |

例えば、本来の相続税額が500万円で、税務調査を受けてから申告を行った場合の無申告加算税は、

50万円×15%+(500万円-50万円)×20%=97万5千円

となります。

過少申告加算税

過少申告加算税は、本来の申告期限までに申告をしたものの、申告漏れをしている財産がある場合に課されます。

本来納めるべき相続税とは別に、罰金として納めることになります。

以下のとおり、申告するタイミングによって税率が異なります。

| 調査通知前に自主的に申告した場合 | 調査の通知があった後に自主的に申告した場合 | 税務調査を受けてから申告 | |

| 下記を除く部分 | 0% | 5% | 10% |

| 50万円もしくは当初申告した相続税額の多い方の金額を超える分 | 0% | 10% | 15% |

例えば、当初申告した相続税額が200万円で、本来納めるべき相続税額が700万円、つまり500万円が過少であった場合に、税務調査を受けてから修正申告を行った場合の過少申告加算税は次のように計算します。

まず、当初申告した相続税額200万円>50万円であるため、過少であった500万円のうち、200万円を超える300万円には15%の税率が適用され、それ以外の200万円については10%の税率が適用されます。

したがって、過少申告加算税は、

300万円×15%+200万円×10%=65万円

と計算されます。

過少であった相続税本体部分500万円と合わせて、合計565万円を追加で納めることになります。

重加算税

重加算税は、税務調査の結果、隠ぺいや偽装などがあったと判断された場合に課される罰金です。

極めて悪質な場合に課されるペナルティとなりますのでその税率も高く、無申告の場合が40%、過少申告の場合が35%となっています。

まとめ

相続税は原則5年、悪質な場合でも7年で時効が成立します。

ただし、税務署を相手に時効まで逃げ切るのは非常に難しいことであり、現実的ではありません。

また、バレてしまった場合のペナルティはとても重いものです。

これから申告期限を迎えるという方は必ず期限内に正しく申告するようにしましょう。

またすでに申告期限を過ぎていて無申告であるという方や、申告に漏れがあることに気づいた方は一日でも早く申告するようにしましょう。

当事務所は相続専門の税理士事務所です。

無料相談も承っておりますのでぜひお気軽にお問い合わせください。

無料相談を実施しています

お気軽にご連絡ください

TEL:0120-93-8899

(平日9:00~17:30)

※お伺いした情報を外部に漏らすことはいたしません。

※営業のお電話は固くお断りします。